오늘은 일전에 다른 종목에서 언급했던 펄어비스 주가전망에 대해서 개인적인 잡담을 남겨보겠습니다.

글을 시작하기 앞서서 이 종목의 경우 과거의 지표인 재무제표의 흐름보다 미래의 기대감인 신작 출시에 더 큰 비중을 두는게 좋겠다고 생각합니다. 최대주주와 묶여있는 지분이 50% 정도라서 추세를 전환시키기 위해서는 외국인 자본이나 기관이 중심이 되어야 한다는 부분도 생각해봤네요.

먼저 제 경우 해당 회사의 주요 IP인 검은사막을 약 2년 정도 플레이했는데 최근에 개인 사정으로 모든 아이템을 강화로 날리고 접었습니다. 게임을 즐기는 플레이어 입장에서는 답답하지만 투자를 하는 사람에게는 강점이 될거라고 생각합니다. 그럼 제 생각을 말해보겠습니다.

펄어비스의 주봉 차트입니다. 작년부터 게임주에 대한 관심이 높아지고 붉은사막, 도깨비 등의 신작 개발 소식으로 인해서 145000원까지 주가가 상승했던 모습입니다.

솔직히 시장이 완전히 변하고 있어서 당분간 고점을 회복할 가능성은 거의 희박하다고 봅니다. 다만 최소 6개월 최대 3년 안에 전고점은 뚫을 것으로 예상합니다.

현재 주가 기준으로 시가총액은 6조 2천억원 정도이며 상장 주식의 숫자는 6600만주입니다. 여기서 외국인 지분이 약 960만주로 14.5%를 차지하고 있습니다.

회사의 현재

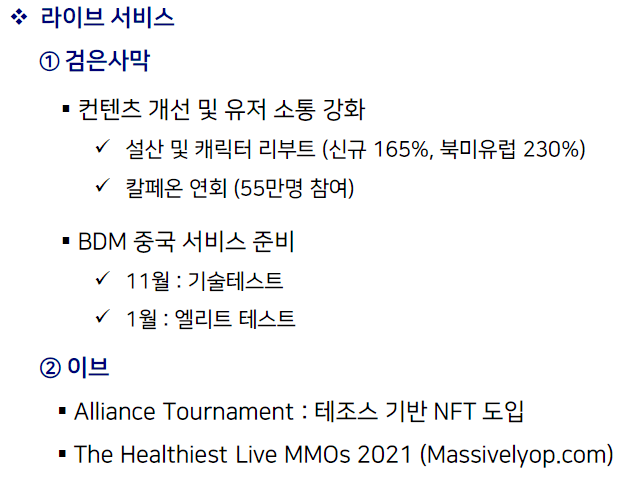

현재 펄어비스는 검은사막과 이브 온라인 2개의 IP를 운영하고 있습니다. 이 중 MMORPG인 검은사막 IP의 매출 비중이 대분을 차지하고 있는데요. 이 회사의 특징이라면 하나의 IP를 다양한 플랫폼에 적용하여 채널을 늘리는데 있습니다.

검은사막의 경우 최초 PC와 콘솔 버전으로 출시한 뒤 국내를 비롯한 아시아와 유럽, 북미 지역까지 시장을 개척했습니다. 이후 모바일 버전으로 출시하면서 매출액 규모를 크게 늘려 주가가 점프하는 계기가 되었습니다.

다만 국내 시장에서 수명이 짧은 모바일 게임의 특성상 검은사막 모바일의 매출이 줄어들면서 주가를 점프시킨 이유가 사라지는 모습을 보이고 있습니다. 이에 대해서 시장에서 회의적인 반응을 보이고 있습니다.

그 이유는 다음과 같습니다.

▲ 2021년 4분기 IR자료를 보면 지역별 수익 비중에서 50% 이상이 북미/유럽 지역입니다. 또한 매출액을 크게 높이는 모바일 비중이 줄었지만 PC 매출이 견고한 유지세를 보이고 있습니다.

제 경우 이 회사의 경우 앞으로 출시할 신작 IP의 개발 기간부터 서비스가 정상적인 궤도에 오를때까지 버틸 수 있는 체력이 제일 중요하다고 생각합니다. 그래서 검은사막 IP의 매출 상태가 제일 중요했는데요. 위 IR자료를 보면 그 부분은 걱정하지 않아도 될 것으로 보입니다.

현재 개발 중이라고 밝힌 신작은 총 3개입니다.

붉은사막

Open World Action Adventure / PC & Console

도깨비

Open World Action-Adventure / PC & Console

플랜8

Exosuit MMO Shooter / PC & Console

이번 기회에 모두 다 트레일러 영상을 봤는데 확실히 기대감은 높아지는 상황입니다. 그래픽은 이미 검증이 된 부분이고 컨셉도 잘 잡은것 같습니다.

다만, 위 신작의 경우 2023년 말까지 넉넉하게 시기를 정해두고 접근하셔야 합니다. 단기간에 차익실현을 볼 수 있을만큼의 시장 상황도 아닙니다.

또한 MMORPG인 검은사막과 다른 장르인 액션 어드벤쳐라서 매출에 대한 기대감이 IP와 채널 증가를 100% 반영하기는 어렵다는 부분도 꼭 숙지하셔야겠습니다.

※ 제가 자본이 있고 시간이 있는 전문 투자자라면 눌림을 줄때마다 보수적으로 분할매수를 할 것 같습니다. 대략 6~9만 사이에서 진입을 하지 않을까 싶네요. 이후 매도 가격은 전고점 부근부터 분할매도를 하지 않을까 싶습니다.

또한 단기적인 이슈로는 검은사막 모바일의 중국 서비스입니다. 작년에 판호를 획득하고 지난 11월과 1월에 테스트를 완료했다고 합니다. 빠르면 올해 상반기에 중국에서 BDM 서비스가 가능할 것으로 보고 있습니다. 이를 통해서 국내에서 모바일 채널의 매출 부진 문제를 해결하면 신작 출시 시점까지 문제가 없다고 보고 있습니다.

현재 펄어비스의 상황은 고평가라고 생각될 수 있습니다. 하지만 최소 6개월에서 2년 사이에 IP가 3배 증가, 채널이 6배가 증가합니다. 추가적인 모바일 채널로 확장도 예상이 되는 상황이죠. MMORPG에 비해서 매출의 증가분이 낮을 것으로 예상하더라도 최소 2배는 볼륨이 커질거라고 생각합니다.

기회와 위험

요즘 NFT, 메타버스 이야기가 많이 나오고 있는데요. 신작인 도깨비에도 NFT를 이용해서 P2E 요소를 적용할 생각이라고 합니다. 또한 일각에서는 펄어비스가 메타버스 개발 역량이 충분해서 미래 기대감이 크다고 하는 말도 나오고 있습니다. 하지만 저는 NFT는 기회, P2E는 양날의 검, 메타버스는 불확실성이라고 봅니다. 하나하나 뜯어서 이야기를 하면 다음과 같습니다.

P2E의 경우 관리자의 마인드가 상당히 중요한데 지금 시장에 불고있는 P2E를 생각한다면 신작 3개가 무용지물이 될 정도로 기대치에 타격을 입을 수 있습니다.

NFT는 얼마든지 기회가 될 수 있는 개념입니다. 형태는 다르지만 이미 외국과 국내에서 모두 활성화가 되기 시작했을 정도로 관심도 많이 받고 있지요. 게임 내, 외적으로 추가 매출을 발생시킬 수 있는 근거가 될 가능성도 높습니다. 하지만 P2E가 목적인 NFT 접목은 미래를 갉아먹는 독이 될 것입니다.

* P2E를 제대로 설계하지 않는다면 신작 3개고 채널 6개고 아무 의미가 없습니다. 미래의 기대값과 가능성을 통째로 날릴테니까요.

메타버스라는 개념은 위에 2가지를 품는 플랫폼의 개념 정도만 하는게 좋습니다. NFT와 P2E가 결합된 가상의 세계를 만들고 가꾸는거죠. 그 생태계를 품는 세상에서 멈추는게 낫습니다. 왜냐하면 시장이 몽상을 통해서 받아들이는 메타버스의 개념은 국가와 기업이 하나의 블록이 되는 것입니다. 그 블록들이 수 백, 수 천개가 연결되어야 하나의 파트가 만들어지죠. 그것들이 모여서 현실을 대체할 수 있는 하나의 세상이 됩니다. 이는 기술력이 아니라 관계와 권력의 문제입니다.

아직 국내 게임 회사 중에서 플랫폼을 유기적으로 생성하여 10년 이상 유지한 곳이 없습니다. 그럴 역량도 능력도 없고 개발 목적도 전혀 다른 방향이지요. 이런 상황에서 메타버스는 뜬구름에 지나지 않습니다.

종목에 대한 개인적인 생각

분명 펄어비스라는 회사는 다수의 신작 출시와 중국 시장 진출이라는 호재를 앞두고 있습니다. 이 부분은 분명 현재의 하락이 조정일 가능성이 높다는 것을 의미합니다.

하지만 시장 상황이 급변하고 있고 투자 심리에 악재만 가득한 상황입니다. 어디까지 떨어져서 얼마나 머물다가 다시 올라갈지 예상하기 어렵습니다. 종착점은 보이지만 그 지점까지 도달하는데 걸리는 시간은 예측이 안되는 상황입니다. 짧으면 6개월, 길면 3년 이상 볼 수 있습니다.

또한 새로운 시장이 싹을 틔우고 있는데 향기도 좋지만 독성도 있는 싹입니다. 이것을 회사가 얼마나 똑똑하게 이용하느냐에 따라 투자의 결과가 180도 변할 수 있습니다. 그러므로 최대한 신중하게 접근하는게 좋다고 생각합니다.

댓글